Управление в киноиндустрии: альтернатива Голливуду?" С. Сальвемини, Дж. Делместри

Северино САЛЬВЕМИНИ — профессор, глава факультета экономики и менеджмента организаций культуры Университета Боккони (Милан), член Совета директоров студии Чинечитта и театра Ла Скала

Джузеппе ДЕЛМЕСТРИ — ассистент профессора организационной теории Института экономики «Джино Заппа» Университета Боккони (Милан)

Отличительной чертой культурных индустрий — кинематографа, звукозаписи, издательского дела и производства аудиовизуальной продукции — является преобладание эстетического и экспрессивного аспекта товаров и услуг над утилитарным. Это определяет их способность противостоять нестабильному спросу и неопределенным потребностям рынка, привлекая растущее внимание экономических аналитиков и исследователей. Люди, вовлеченные в культурную индустрию, ищут и находят особые соединения творческой и административной деятельности и создают сеть маркетинговых отношений, способных успешно развиваться в нестабильной конкурирующей среде.

Помимо возможности переноса таких «ноу-хау» в традиционные отрасли промышленности, экономисты также осознают острую потребность в росте экономической гибкости и восприимчивости людей, работающих в сфере искусства. И действительно, зачастую менеджмент организаций культуры примитивен, слабо организован и не отражает стратегической сложности компаний, действующих на мировом рынке развлечений. Например, многим европейским и, в частности, итальянским кинематографическим компаниям сегодня необходимо занять более профессиональную позицию по отношению к серьезной антрепренерской деятельности.

Поэтому нам кажется, что солидная экономическая культура — интегрированная с художественной культурой, а не противопоставленная ей, — является необходимым условием для долгосрочного «запуска» итальянского и европейского кино на мировую арену. Все, кто знаком с другими развитыми экономическими секторами, подверженными серьезной международной конкуренции, ощущают глубокую слабость киноиндустрии. Профессионалы в данной области объясняют, что специфика производства в сочетании со склонностью идти на риск, имеющей мало общего с обычным производственным риском, делают формальный менеджмент в этой сфере невозможным. Кроме того, в Италии корифеи культуры подчеркивают тот факт, что кино является видом искусства, и это качество не может быть редуцировано до первичной экономической величины. По нашему мнению, подобная интерпретация ошибочна и даже глубоко вредна: все экономические источники скудны и исчерпаемы, включая и те, что предназначены для художественных мероприятий. Работа в мире киноиндустрии, следовательно, требует особого внимания к продуктивности (т. е. к тому, как используются ограниченные источники), эффективности (как достигнуть цели с правильно выбранными источниками) и, о чем часто забывают, объективности (источники достаются тем, кто этого заслуживает).

Следуя данному предположению и поставив цель проанализировать и предложить новые пути вмешательства и исследования в киноиндустрии, мы рассмотрим следующие вопросы:

каким образом организованы отношения между руководителями, и в чем их отличия в разных странах?

можно ли сохранить существующие сегодня в киноиндустрии гибкие и неструктурированные антрепренерские формы, не впадая в чрезмерный дилетантизм?

Ответы на эти вопросы помогут нам понять специфику киноиндустрии, а также степень ее сопоставимости с другими отраслями, а это, в свою очередь, позволит выдвинуть гипотезы относительно будущего киноиндустрии, основанные на сегодняшней ситуации.

«Третий путь» рыночного управления

Экономический порядок управления может опираться на интегрированные формы иерархического типа (когда организация компаний включает все этапы производства) или рыночно-ориентированные (в которых отдельные компании специализируются на определенном этапе, а вся индустрия управляется законами обмена).

Киноиндустрия может рассматриваться с позиции управления, включающего ограниченное число сильных и интегрированных участников, или же с позиции «невидимой руки», координирующей специализированную деятельность многих лиц: сценаристов, режиссеров, актеров, дублеров, продюсеров, дистрибуторов и т.д. Однако возможен также и «третий путь», основанный на сети взаимного сотрудничества и объединении. Административная структура и экономическая теория последних лет убедительно демонстрируют, что регулирование экономической деятельности на основе разумного соединения сотрудничества и конкуренции приводит к лучшим результатам, чем те, что приобретаются в ситуации неконтролируемой конкуренции.

Существует предположение, что сетевая организационная модель — наиболее подходящий вариант для укрепления исторически слабой киноиндустрии Италии. Такая модель учитывает уровни конкурентоспособности, уже достигнутой другими экономическими отраслями Италии без государственных субсидий. Кроме того, сетевая модель управления может быть результативнее, эффективнее, объективнее, чем альтернативные модели иерархически контролируемой вертикальной интеграции или прямого государственного вмешательства. Эта гипотеза резко контрастирует с финансово влиятельными группами, нередко контролируемыми США, и с традиционной ролью государства в Италии. Трудно найти пример эффективного регулирования, исходящего от государства, которое слабо информировано в данной сфере и не способно своевременно определить благоприятные возможности для совместного предпринимательства. Кроме того, действенное вмешательство государства в производство, распределение, управление, финансирование, экспорт и закупку (через владение телевидением) мешает по-новому, не стереотипно взглянуть на восстановление национальной киноиндустрии.

Экономический строй и координационные механизмы: комплексная концепция рынка

В каждом секторе перед экономистами и управленцами неизбежно встают следующие вопросы: кто несет ответственность за исследование и развитие рынка? Как финансируются создание, производство и распространение продукции? Каким образом эта продукция систематизирована? Кто управляет процессом распространения внутри страны и за рубежом? Как информация о продукте или услуге (а также сам продукт или услуга) достигают потребителя и как устанавливаются цены? Кто ответственен за внедрение инфраструктур, необходимых для выполнения характерных для данного сектора видов деятельности? Каким образом этот сектор может реагировать на позиции государства? Как и где развиваются профессиональные навыки?

Ответы на эти вопросы и определяют тот особый экономический строй, который управляет развитием сектора, методами финансирования, производства, распределения, государственной и общественной поддержки и организации физических и инфраструктурных источников, а также образованием и обучением, которые он обеспечивает для своих профессиональных кадров. Экономический строй, таким образом, отражает конкретный ответ сектора на проблему взаимного сотрудничества и контроля в ситуации различных интересов. Подобная ситуация возникает в ходе эволюции сектора и формирует путь, в котором все участники сообща определяют границы своей экономической деятельности, исключая одни типы поведения, поддерживая другие и устанавливая методы для разрешения возможных конфликтов.

Результат процессов влияния, переговоров и власти на местном, национальном и международном уровне определяет структуру сектора и может быть описан посредством ряда согласованных механизмов, регулирующих производство, обмен, контроль и взаимодействие между участниками.

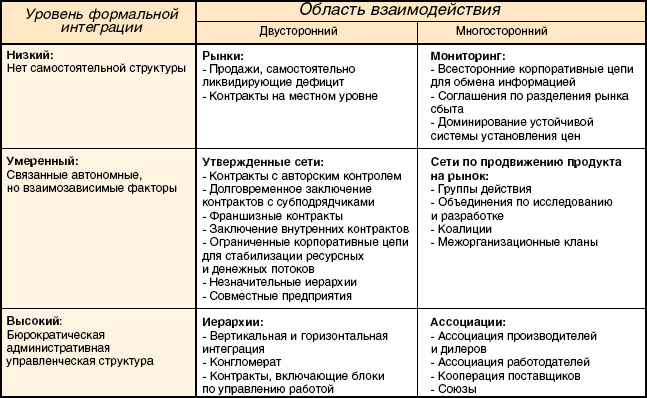

Исторически достигнутый баланс в секторе обеспечивается взаимовлиянием его участников. Тип установленного экономического порядка зависит от относительного преобладания механизмов иерархической, рыночной или общественной координации. Первая приблизительная типологическая классификация различных экономических устройств была предложена группой авторов (Линдберг, Кэмпбелл, Холлингсуорт, Делместри), которые механизм управления выводили из степени формальной интеграции (см. Таблицу 1). Каждый тип рассматривался ими как комплекс координационных механизмов, включающий правила, процедуры, законы, стимулы, нормы, взаимоотношения, ценообразование, а также органы, занимающиеся интеграцией и правами собственности.

Согласно этой типологии, тип управления (или экономический порядок), который возникает в результате соглашения и баланса власти между участниками в данном секторе, есть средство контроля над неопределенностью и снижения уровня риска, вытекающего из возможного оппортунистического поведения. Оба эти фактора зависят от технических и экономических характеристик, связанных с информационной сложностью и недостатком ресурсов в данном секторе (таких, как уровень конкуренции, размер необходимого капитала, степень однородности вкусов потребителя, специфичность необходимых ресурсов, степень взаимозависимости участников), а также от политических и организационных факторов.

Согласно этим же авторам, ни рыночный, ни иерархический порядок не способен управлять экономическими отношениями в секторе в условиях роста взаимозависимости и неопределенности: в этом случае, сетевое устройство рассматривается как более гибкое, более эффективно отвечающее техническим изменениям и быстрее адаптирующееся к изменяющимся рынкам. Подобные ассоциативные сети, определяемые как частная форма управления экономическими интересами, характеризуются наличием договорных организационных отношений между временно взаимосвязанными членами — и это то, что фундаментально отличает их от рынка (где члены независимы), от иерархий (где участники по определению подчинены друг другу) и от кланов или сообществ (где члены существуют в плотной ткани постоянных взаимозависимостей). Сетевые отношения вовлекают участников в атмосферу взаимного доверия, вырабатывают общий язык, стандарты, правила, общий взгляд на технические проблемы. Подобные сети — это исторически обусловленные соединения элементов, объединенных общностью интересов, дружественной конкуренцией и взаимным контролем в условиях динамического равновесия, где позиция власти имеет не определяющее, а функциональное значение.

Таблица 1. Типология механизмов управления

Эффективным средством изучения необходимой взаимозависимости в межорганизационном контексте является анализ, направленный на выявление в цепочке видов деятельности технических и ориентационных сходств между ними. Многие виды деятельности в киноиндустрии сильно взаимозависимы: распределение переплетается с производством, а реклама фильма появляется одновременно с интервью в прессе и на телевидении и распространением рекламных плакатов. В американской киноиндустрии запуск нового фильма никогда не следует непосредственно за фазами планирования, производства и распространения, но связан и частично совпадает с другими фазами (линия поведения, сходная с промышленным синхронным машиностроением).

Складывающиеся отношения и механизмы координации в сфере кино и в культурной индустрии в целом, так же как и в других экономических областях, определяются определенными техническими и экономическими факторами как способами реакции на возникающие проблемы. Управленческие структуры в киноиндустрии исторически отражают своеобразную логику соединения различных координационных механизмов. Наиболее часто встречающиеся механизмы — это:

- децентрализованное принятие решений, поддерживаемое разделенными правами собственности;

- выравнивание культурных целей участников;

- механизм распределения рисков;

- стимулирование в постановке целей;

- формы мониторинга;

- использование квази/интеграционных контрактов, таких, например, как блок-букинг (обязательный набор кинофильмов, навязываемый кинотеатрам прокатом);

- роль государства в защите прав;

- вертикальная и горизонтальная интеграция.

Подобные координационные механизмы возникли и развивались в разных странах и в разное время, что определяет их различные и часто конфликтующие между собой экономические принципы.

Таким образом, можно говорить о нескольких исторически сложившихся моделях:

- крупные централизованные корпорации;

- модель контролируемой децентрализации в Соединенных Штатах;

- небольшие, горизонтально интегрированные иерархии в телеиндустрии Франции;

- географически централизованная государственная итальянская модель;

- «фрагментарная» федеральная модель телевизионного контроля в Германии.

Модель крупных американских корпораций на протяжении времени подвергалась значительному развитию под влиянием изменений в окружающем пространстве (вкусы потребителей, культурные ценности в киноискусстве, специфика просмотра кинофильмов по отношению к другим культурным формам, и т. п.) и технологических изменений («наступление» телевидения, частные телеканалы и другие способы кинопоказа). Все это вело к организационным изменениям посредством модификации определений конкурентных преимуществ и структуры распределения власти внутри сектора. Окружение, в котором было достаточно трудно воспроизводить ресурсы и которое отличалось низкой степенью неопределенности (в нуждах потребителя, технологиях и т. п.), определяло экономическое устройство, основанное на контроле корпораций над собственностью. Стремительное возрастание неопределенности (дифференциация вкусов потребителя, технологические инновации) привело к экономическому устройству, основанному на развитии профессиональных навыков и способности гибко соответствовать непредвиденным ситуациям и непредсказуемому окружению, поэтому дальнейшая стратегия крупных корпораций, основанная на децентрализации производства, ведет к трансформации многих из них в финансирующие и дистрибьюторские структуры. С организационной точки зрения, экономическое устройство американской киноиндустрии можно определить как эволюционирующее от производства массовой продукции 50-х годов к гибкой специализации 80-90-х. В результате широкого распространения телевидения и растущей изменчивости потребительских вкусов, американская киноиндустрия постепенно «девертикализируется» и представляет собой совокупность компаний, связанных системой соглашений, которая включает обмен информацией, материально-технические ресурсы и личные контакты. Как следствие общей реструктуризации, компании, производящие массовую продукцию и типичные для предыдущей студийной системы (такие, как внутренние рынки труда и даже профессиональные союзы и профильные объединения), уступили место проектной ситуации, когда различные профессиональные (творческие и технические) ресурсы могут быть сведены вместе в рамках отдельного кинопроекта благодаря сети социальных отношений среди самих профессионалов.

Подобное взаимодействие между рыночными и корпоративными механизмами не только усиливает способность индустрии отвечать давлению рынка, устанавливая системы гибкой конфигурации профессиональных и финансовых ресурсов вокруг наиболее перспективных проектов, но также определяет дифференциацию между различными сегментами рынка труда, между «центральными» и «периферийными» участниками, между привилегированными членами, контролирующими доступ к ресурсам, и теми, кем они манипулируют.

Пример Америки не является единичным в мире кино, уровень концентрации не менее высок и в индустриальной ситуации Франции. В киноиндустрии страны доминируют три крупных интегрированных комплекса, возглавляемых кинокомпаниями Pathe, Gaumont (которая также связана с телевидением) и UGC и связанные между собой соглашениями по прокату. Государство играет решающую роль в производстве и распространении кинофильмов как внутри страны (являясь посредником между производителями и кинотеатрами), так и на европейском уровне. В результате, доходы от проката отечественных фильмов во Франции в процентном соотношении выше, чем в других европейских странах (35.4% в 1995 году), тогда как американских, соответственно, существенно ниже (54.2% в 1995).

Итальянская модель демонстрирует необычайно высокую степень географической централизации ресурсов и структуры принятия решений. Около 80% всех профессиональных и технических ресурсов сосредоточены в Риме, тогда как остальные находятся в различных регионах страны и довольно часто достигают успеха (как, например, фильмы Бенини или Сальваторес). Большинство решений по финансированию кинопроектов принимается небольшим числом людей, контролирующих также общественные и частные телеканалы: последние также обязаны определенную часть дохода от рекламы вкладывать в кинопроизводство. В 1998 году этот доход выразился в сумме 500 миллионов евро, 10% от которых было вложено в производство фильмов. Существует мнение, что итальянские кинопродюсеры ежегодно получают 50 миллионов евро от телевидения и еще столько же от государства, благодаря заказам, которые исходят от уважаемых в мире киноискусства персон: в результате средства, затраченные на производство, к примеру, «Титаника» значительно превышают годовой бюджет всей итальянской киноиндустрии. Кинобизнес Италии, традиционно занимающий привилегированное положение, в условиях международной конкуренции выглядит слабым и уязвимым — как в производстве, так и в распространении продукции. В 1994 году 86 из 105 итальянских кинопродюсеров выпустили только по одному фильму, 9 продюсеров — по два, 5 — по три фильма и т. д., и лишь один из них выпустил более десяти картин. При этом из пяти ведущих дистрибуторов только один итальянец, остальные четверо американцы, и контролируют они 80% рынка — еще одна причина, наряду с явно недостаточным количеством кинотеатров в стране, почему 40% независимых кинопроектов, произведенных в 1996 году, так и не появились в прокате. Кассовый сбор от проката отечественных фильмов в Италии в процентном соотношении значительно уступает Франции (23.7% в 1995 году), тогда как доход от американского кино в итальянском прокате значительно выше (62.8% в 1995).

Киноиндустрия Германии, в отличие от Италии, характеризуется значительной степенью фрагментарности в управлении и финансировании и опирается на децентрализованную сеть, которая складывается из достаточно независимых структур, контролируемых местными телекомпаниями и политическими деятелями. В результате, процентный уровень дохода от проката отечественных фильмов крайне низок (6.3% в 1995), а американских, соответственно, очень высок (87.1%).

В целом, современная американская экономическая система кажется наиболее близкой к идеальной модели организации киноиндустрии благодаря своей способности объединять «рассеянные» творческие ресурсы с централизованным финансированием и контролем. Сильный интеграционный механизм в Соединенных Штатах основан на системе крупных корпораций, которые из иерархических регуляторов превратились в финансовую базу с мониторинговой функцией. Чтобы выжить в постоянно изменяющейся среде, они принимают на себя обязанность предоставления системы контроля, которая поддерживает равенство профессиональных отношений.

Таким образом, задача состоит в том, чтобы сформулировать наиболее перспективный путь развития итальянской киноиндустрии в ближайшем будущем, с тем чтобы ее недавние успехи не остались лишь отдельными, спорадическими событиями. Описанные технические и экономические факторы, влияющие на киноиндустрию и ее организационную систему, предоставляют определенное пространство маневров для установления отношений внутри сегодняшней итальянской системы, которая приближается к сетевой модели. В основе данного вывода лежит сравнение экономической структуры итальянской киноиндустрии с децентрализованной американской, которая опирается на посредническую роль крупных кинокорпораций, координирующих и финансирующих индустрию.

Подобный тип организации практически отсутствует в Италии, если не считать некоторых шагов в этом направлении, сделанных в сфере распространения телевидения и видео. Альтернативу американской модели может предложить возможность, которая состоит в установлении многосторонней сетевой кооперации, включающей также европейских партнеров. Промышленные ассоциации, заняв более активную позицию, могут сыграть здесь определяющую роль. Сетевой принцип создает кооперативные отношения, открывающие путь к необходимым реформам в киноиндустрии, а именно:

- расширение существующих семимесячных программ до года;

- определение оптимальных средств продвижения итальянского и европейского кино с помощью систематических исследований рынка;

- расширение процессов принятия управленческих решений путем подключения телекомпаний, в настоящее время мало осведомленных о специфике киноиндустрии;

- поддержка создания и развития «межсекторальных» образовательных программ;

- поощрение сотрудничества с другими секторами (например, производством рекламы или программного обеспечения), существенными для развития киноиндустрии.

Государственная поддержка при таком изменении состоит в создании ресурсов, которые, в частности, способствуют распространению кино в некоторых географических районах, а также развитию профессионального образования и тренинговых программ. Наибольшее внимание следует уделить антимонопольным ассигнованиям, что позволит предотвратить излишнюю концентрацию и создаст условия для развития конкурентоспособных, независимых не-американских фильмов.

Заключение

Мы обсудили возможность для кинопромышленников выбора концепции действительного управления своими интересами. Тип экономической структуры может варьироваться от иерархической системы координации до свободной рыночной. Что касается технических и экономических характеристик индустрии, различные уклады отражают различные результаты — с позиций успешности, эффективности, объективности. Киноиндустрия имеет опыт различных управленческих систем в различных странах и исторических этапах. Система управления, основанная на принципе «контролируемой децентрализации», типичная для Америки, представляется наиболее близкой к идеальной организационной модели, дающей самую эффективную конфигурацию технических и экономических факторов. Мы утверждаем, что в Италии сегодня кажется очень трудным достичь типа управления, аналогичного послевоенной американской системе монополий, но, тем не менее, творческий потенциал достаточно силен во всех частях страны. Поэтому именно сетевая модель, где государство выполняет больше регулирующую, чем руководящую функцию, может стать реальной альтернативой тенденции к концентрации, предлагаемой французской киноиндустрией.

Перевод с английского Анастасии Сидоровой.

Журнал «Арт-менеджер» № 2(5) 2003

Произведения

Популярные статьи

- Поспели вишни в саду у дяди Вани

- Слово в творчестве актера

- Много на свете не княжеских детей. По роману "Униженные и оскорбленные

- Чайка

- Учитель

- Предложение

- Рогатка

- Чайная церемония

- Господин де Пурсоньяк

- Сирано де Бержерак

- Необыкновенные приключения в библиотеке

- Жажда

- Куда идем?

- Возмездие

- Пассажир без багажа

- О технике актера

- Квартет

- Любовь у сливного бачка

- Опыт

- Кукушка

Популярные организации

- Останкино

- Актерские агентства

- Учебные заведения кино, телевидения и радио

- Театральные кассы Санкт-Петербурга

- Телеканалы Москвы

- Театры Европы

- другие театральные вузы Москвы

- Театральные фестивали

- Костюмы/реквизит/грим

- Институты кино и телевидения

- Театральные учебные заведения

- ВГИК

- Театральные кассы

- Санкт-Петербург

- Модельные агентства СНГ

- Факультеты кино и телевидения

- Музеи

- Театры Америки

- Театральные площадки

- СНГ